红星美凯龙套路多!你被套了吗?

红星美凯龙套路多!你被套了吗?

就从2012年的一则旧闻说起。

三本集团于2012年12月14日发布公告称,

从2012年1月1日起将公司持有的投资性房地产的后续计量模式,

由成本模式转为公允价值计量模式。

变更前,三本集团投资性房地产的账面价值为4.72亿元;

变更后,该资产的公允价值约为14.13亿元。

该会计政策变更增加了所有者权益7.06亿元;增加公司净利润约944万元。

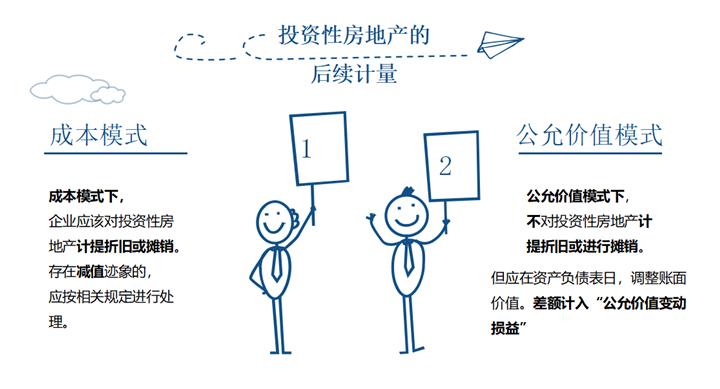

根据上图举个栗子来说,大概是这样的:

我有一块用于出租获取收入的房产,本来我是按成本1000万入账的,这样一来我每年都要计提折旧,有时还要提减值准备;

今年房价涨得很好,我这块房产值2000万了。于是,我抛弃原来的成本模式,以公允价值模式取而代之。

此次会计政策变更,对报表最明显的影响就是,我的资产增加了1000万,另外,我的股东权益和净利润也增加了。

下面就轮到我们的主角红星美凯龙出场了。

截至2015年末、2016年末及2017年末,

美凯龙投资性房地产账面价值分别为613.61亿元、669.48亿元和708.31亿元,占总资产的比重分别为83.13%、82.11%和73.01;

投资性房地产公允价值变动损益分别是10.10亿元、17.54亿元和19.96亿元,占利润总额的比例分别是22.12%、36.53%和33.34%。

那么问题来了,

投资性房地产对美凯龙利润的影响有多大?

就拿2017年来说,

与2016年相比较。

美凯龙的净利润增加了6.05亿,

但实际上,美凯龙利润总额的至少1/3,

都是由投资性房地产带来的。

美凯龙的公允价值变动损益有19.96亿。

除去这19.96亿,

美凯龙2017年的经营性利润为31.89亿,

比2016年增加了3.71亿元。

所以说,

美凯龙净利润的增长并不地道,

我们还是看经营利润性比较靠谱。

讲到这里,

大家可能会问什么是经营性利润。

顾名思义,经营性利润就是与公司主业经营相关的利润。

美凯龙因房价上涨带来的收入,属于投资收益,跟企业的主业没关系。

那么,经营性利润如何计算呢?

如上图所示:

营业收入—营业成本(期间费用+资产减值损失),

就是企业的经营性利润。

我们平时用的指标营业利润率将投资收益包括在内,

不能完全反应企业主业的经营情况,

所以还是经营性利润比较靠谱。

最后做下总结。

从宏观看,2016年,

我国家居装饰及家具行业的销售额为2.6万亿,

未来五年的年复合增长率预计在11.12%,

并且当前行业集中度不高,CR5只有20%左右,

所以我们说,

这个行业中的企业还有很多机会。

从微观看,

但最终做到行业老大的企业会不会是美凯龙,

个人觉得并不乐观。

毕竟居然之家和宜家都是美凯龙强劲的竞争对手。

标签: